Les clés du Paiement à distance par Mobile en Europe

Avec notre premier article « Perspectives du Paiement Mobile en Europe avec ou sans contact » consacré au paiement mobile, nous avions exploré les différents types de moyens considérés pour leur pertinence selon les usages (C2C, C2B) et les situations rencontrées (proximité, à distance). Nous vous invitons à découvrir l’épisode 2, d’une saga consacrée au « Paiement Mobile« .

Nos premières conclusions étaient que le paiement mobile à distance devrait-être le nouveau catalyseur du marché du paiement sur internet. A cela deux raisons majeures, il semble plus simple à déployer (ne nécessitant ni mobile, ni terminal de paiement spécifique) et bénéficie d’une plus grande acceptation potentielle (niveau monde). Cette présente analyse, se focalise sur le paiement mobile à distance avec un éclairage sur les différences fonctionnelles entre un paiement carte et un paiement par virement.

Rappelons tout d’abord ce que l’on appelle communément le Paiement à Distance par Mobile (ou Mobile Remote Payment). Il peut être défini comme étant un paiement initié par un appareil mobile (smartphone, tablette) dans lequel l’opération est effectuée sur un réseau de télécommunication mobile (GSM, Wifi) et qui peut être réalisé indépendamment de l’emplacement du payeur et/ou de son équipement.

Des initiatives dans la zone SEPA

Tous les 6 mois, L’EPC[1] livre un baromètre des dernières initiatives en matière de paiements mobiles, « mWallets » et « mPOS » en place ou prévues pour l’introduction sur le marché[2]. Par exemple, pour la période allant de Novembre 2013 à Mai 2014, pas moins de 8 initiatives ont été recensées dans la zone SEPA pour le seul domaine des paiements mobiles à distance (en UK, Belgique, France, Espagne et Suisse), c’est-à-dire autant d’initiatives que dans le reste du monde sur la même période.

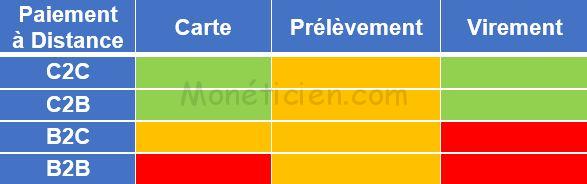

Environnements du Paiement Mobile

Environnements du Paiement Mobile

Source : JL Consulting

L’initiateur d’un paiement mobile à distance peut dépendre du cas d’usage.

Il existe deux grandes familles de transactions à distance :

- C2B où un consommateur (payeur) utilise son navigateur mobile pour réaliser une transaction de paiement chez un commerçant,

- C2C où un consommateur (le payeur) utilise son mobile pour payer un autre consommateur (le bénéficiaire).

Sachant qu’un paiement C2B peut se décliner suivant que le paiement est initié par le consommateur (le payeur) ou le commerçant (le bénéficiaire) :

- Si c’est le marchand qui déclenche le paiement, ce type de paiement C2B est considéré comme une transaction d’e-paiement classique (comme une e-transaction via un PC).

- Un consommateur peut également initier un paiement vers un commerçant ; c’est le cas par exemple d’un paiement de facture ou de parking sur automate.

Nous retrouvons cette déclinaison lorsqu’il s’agit d’un paiement à distance C2C.

- Le payeur peut déclencher le paiement vers un bénéficiaire ; c’est le cas classique d’un paiement C2C.

- Le bénéficiaire peut également présenter le paiement au payeur, qui est ensuite invité à le confirmer ; c’est par exemple une cinématique possible dans le cas d’un remboursement.

Le paiement mobile par virement SEPA est basé sur l’utilisation du couple BIC-IBAN[3].

Cela signifie qu’en vertu des règles actuelles du SCT, le temps de traitement maximal entre PSP pour un SCT est d’un jour ouvrable (J+1) dans le cadre de la Directive des Services de Paiement (ou PSD). Pour le canal mobile, il y a deux défis majeurs pour la mise en place du paiement mobile par virement :

- Pour les bénéficiaires, en particulier les commerçants, une certaine forme d’immédiateté (ou quasi-immédiateté) dans la certitude de l’exécution des paiements, ou une confirmation de paiement, est nécessaire dans de nombreuses situations;

- Pour les payeurs, l’utilisation d’un identifiant du bénéficiaire facile à utiliser est essentielle. Dans la plupart des cas, il sera en effet peu pratique d’entrer des données IBAN et BIC (ou autres informations pertinentes du bénéficiaire) via son appareil mobile. Il se pourrait également que des bénéficiaires consommateurs exigent, comme les commerçants, une confirmation de l’exécution du paiement. Voici par exemple un service à valeur ajoutée qui pourrait être valorisé par les Banques (et plus généralement les PSPs).

Les bonnes pratiques à prendre en compte pour le paiement par virement

Les mobiles offrent des possibilités d’améliorer le confort du consommateur pour initier un paiement par virement, par exemple en utilisant des QR codes, ou encore un mWallet pour accéder à (et stocker) des alias ou des informations d’identification des bénéficiaires des paiements. Mais selon la nature de la relation entre le payeur et le bénéficiaire, il existe différentes pratiques à prendre en compte, en fonction du niveau de confiance entre, et l’exigence de commodité pour, les deux parties.

- Si le niveau de confiance entre les deux parties est élevé et que la commodité n’est pas critique, alors un paiement par virement classique peut suffire. Le payeur renseignera les détails (BIC, BAN) du bénéficiaire et ce dernier ne recevra aucune confirmation (quasi) immédiate du paiement (ou de prise en compte).

- Si le niveau de confiance entre les deux parties est élevé mais que la facilité d’utilisation est considérée importante, le payeur aura besoin d’une fonction pour faciliter l’entrée des détails du bénéficiaire (un alias) mais toujours pas d’exigences de confirmation du paiement,

- Si le niveau de confiance entre les parties est faible et que la facilité d’utilisation est considérée importante, en plus des exigences du payeur figurant précédemment, le bénéficiaire pourra exiger une information (quasi) immédiate de son PSP lui assurant l’exécution du paiement à J+1, voire même une confirmation de l’exécution du paiement.

Conclusion

Le paiement mobile par virement est une alternative intéressante au paiement mobile par carte bancaire. Mais le scheme SEPA pour les virements (SCT) devra s’adapter pour prendre en compte les nouvelles habitudes des consommateurs, qu’ils soient payeurs ou bénéficiaires. Je pense notamment au paiement immédiat qui n’est pour le moment pas pris en compte dans les documents émis par l’EPC et qui pourrait par exemple s’inspirer des initiatives européennes telles que « Faster Payments »[4] au Royaume Uni. L’avènement des mWallets devraient également militer en faveur du développement de ce type de paiement pour la partie facilité d’utilisation.

La Rédaction

All Rights Reserved – Tous Droits Réservés

Légende :

[1] : EPC: European Payments Council / Mobile Channel Working Group

[2] : EPC091-14 EPC Overview on Mobile Payments Initiatives du 26 Juin 2014

[3] : La nécessité d’utiliser le BIC par les consommateurs sera éliminée en Février 2016 au plus tard et l’est, dans la plupart des cas, depuis Février 2014 pour les transactions domestiques.

[4] : Voir http://www.fasterpayments.org.uk/ pour plus d’informations.

Pour adhérer à Monéticien, renseignez le formulaire ci-après, en précisant vos coordonnées professionnelles et nous vous contacterons.

[contact_form]